Carta do Gestor - Maio de 2022

- André Gordon

- 1 de jun. de 2022

- 4 min de leitura

Prezados cotistas,

Maio foi marcado por grande volatilidade nos mercados, que após fortes quedas se recuperaram e fecharam o mês no terreno positivo ou em estabilidade. S&P e Dow Jones terminaram o mês estáveis enquanto o Ibovespa subiu 3,2%. O Dólar perdeu 1,9% frente à cesta de moedas e, quase 7% em relação ao Real, que fechou o mês a 4,73. Nosso fundo GTI Dimona fechou o mês com 3,32% de alta enquanto o GTI Nimrod com 3,46%.

A temática da inflação segue assombrando as principais economias do mundo. Os bancos centrais dos países desenvolvidos postergaram o início do aperto monetário, que agora se mostra inevitável e inadiável. Acreditamos, entretanto, que seguirão sendo econômicos na dosagem, usando todos os subterfúgios à disposição para que o processo seja o menos traumático para a atividade e para os mercados.

CPY YoY% EUA

O CPI superou os 8% nos EUA, maior nível desde os anos 80. Esse mesmo patamar também foi superado na Zona do Euro, com 8,1% acima das expectativas de 7,8% e levando a presidente do Banco Central Europeu (BCE) a reconhecer erros.

CPY YoY % (Zona do Euro)

Já o Banco Central do Brasil (BCB), diferentemente de seus pares, está prestes a encerrar agora em meados de junho o ciclo de alta. Na reunião de maio, elevou a taxa Selic em 1%, para 12,75% ao ano. Apesar desse esforço monetário, os indicadores de inflação seguem pressionados pela combinação do choque de oferta, amplificado pela guerra entre Rússia e Ucrânia e pela atividade doméstica, que tem mostrado sinais de força.

Aqui acho que vale a pena um parêntesis, para destacar o Brasil em relação aos países mais desenvolvidos, alguns dos quais tiveram seus últimos processos inflacionários mais acentuados há cerca de um século. Convivemos com inflação elevada, beirando a hiperinflação por mais de duas décadas. Praticamente toda a economia era indexada, desde os contratos de aluguel até os salários, de forma que as remarcações de preços nos supermercados eram diárias.

Após o Plano Real, em 1994, passamos por um lento e sofrido processo de desindexação da economia, onde alguns segmentos tiveram que se adaptar rapidamente à nova realidade, enquanto outros segmentos, principalmente entre as empresas de utilities, preservaram a indexação aos principais índices de preços.

Essa pequena lembrança para justificar que, mesmo diante de um aperto monetário tão expressivo, nossa atividade segue dando sinais positivos, a começar pela criação de novos postos de trabalho, uma marca do atual governo e que só foi interrompida durante o início do lockdown no início de 2020. Convivemos melhor com a inflação, também por termos um sistema de assistencialismo e de seguridade social bastante amplo e que foi turbinado pelo Auxílio Brasil. O Sistema Único de Saúde também contribui para que parte da classe média consiga deslocar recursos, antes gastos na rede de saúde privada, para consumo de bens e serviços básicos, quando o orçamento se mostrar mais comprometido.

As diversas reformas econômicas já promovidas: previdenciária, Lei de liberdade econômica, independência do BCB, barateamento nas formas de transações financeiras, marcos regulatórios e leis gerais em saneamento básico, gás natural e ferrovias. Estas reformas, aliadas às novas concessões de rodovias e aeroportos, estão contribuindo para que um grande ciclo de investimentos de longo prazo tome corpo e contribua para uma tendência bem positiva. Seus efeitos de mais longo prazo podem, inclusive, mitigar os fatores mais cíclicos e conjunturais.

Desemprego no Brasil (%)

A taxa de desemprego nacional e referente ao mês de abril superou as expectativas de mercado e veio em 10,5%, melhor nível em 6 anos. Esses números nos permitem seguir com um cenário mais construtivo, apesar da inflação elevada e do risco político eleitoral.

O principal destaque positivo do mês foi a alta de 10,4% nas ações da Petrobras e o pagamento de mais dividendos. Esse desempenho teria sido ainda melhor, não fosse o anúncio da demissão de mais um CEO da empresa e após um período tão curto. O mercado teme pela eventual interferência do governo na política de preços da petrolífera, ainda mais após a fala do Presidente da República de que o lucro da empresa seria equivalente a um “estupro”.

Não vemos com bons olhos essas falas e nem as mudanças frequentes na empresa, ainda que as mesmas, na prática, possam não se traduzir em alterações na gestão da empresa. Por outro lado, o novo Ministro das Minas e Energia, Adolfo Sachsida, assim que tomou posse já solicitou estudos sobre a possível privatização da empresa. Quando o controle é estatal, os riscos como os mencionados são mais do que esperados e, por conta disso, nós incorporamos, tanto em nossa modelagem de avaliação da empresa quanto na tomada de decisão de investimentos, parâmetros mais conservadores e, consequentemente, exigimos margens de segurança ainda maiores.

A Petrobras hoje está sendo negociada próximo de 3 vezes o seu lucro anual corrente e pouco acima de duas vezes a sua geração de caixa operacional. No primeiro trimestre deste ano, a empresa atingiu o nível de endividamento mínimo e proposto pela sua gestão para otimizar sua estrutura de capital, de forma que poucas vezes esteve negociada em preços tão atrativos.

Aguardamos, para as próximas semanas, novas medidas adotadas no Congresso Nacional de forma a suavizar as pressões advindas da alta de preços dos derivados de petróleo. Uma dessas propostas seria reduzir ou limitar o ICMS (imposto sobre a circulação de mercadorias) em 17%, passando a tratar os combustíveis, assim como energia elétrica e telecomunicação como setores básicos. Também se debate um fundo de compensação para eventual subsídio ao diesel. Nesse caso, identificamos que poderia haver o risco de uma tributação provisória adicional sobre o lucro da Petrobrás.

Como destaque negativo, destacamos a queda de 18% nas ações da Pague Menos. O setor de farmácias sofreu por conta de queda de margens. O reajuste anual, entretanto, de 10,89%, passou a vigorar apenas a partir de abril, de forma que já para o segundo trimestre esperamos uma recomposição de margens. A BR Malls também teve queda forte no mês, de 10,6%, apesar das perspectivas positivas com a fusão entre ela e a Aliansce Sonae. Acreditamos que o deslocamento de 0,5% na curva de juros ajuda a explicar esse desempenho.

Seguimos com nossas maiores exposições nos setores relacionados às commodities, com forte geração de caixa e boas perspectivas de preservação deste fluxo, principalmente com a suavização das restrições à mobilidade na China. Nos segmentos mais voltados à atividade doméstica, damos maior peso aqueles menos discricionários por acreditarmos que a renda disponível dos consumidores seguirá comprimida.

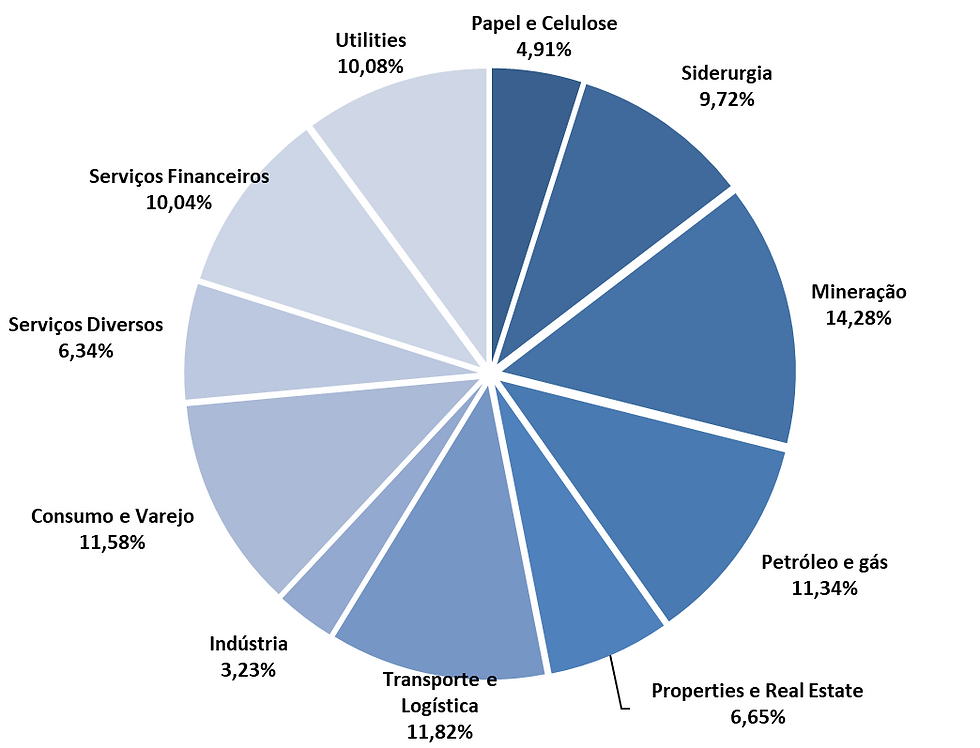

Alocação setorial - GTI Nimrod FIA

Atenciosamente,

André Gordon.

Comentários